2022年1月24日——每日市场观点

添加

24/01/2022

2022年1月24日每日市场展望

隔夜头条

- 日本 1 月私营部门活动再度低迷 - PMI

- 澳大利亚私营部门产出在 Covid-19 打击中萎缩 - PMI

- 美联储预计将在 3 月份支持大流行时代的首次加息

- 高盛认为美联储将在三月起的每次会议上收紧风险

- 欧洲央行霍尔茨曼:欧元区通胀前景高度不确定

- 欧洲央行的雷恩:如果没有新的中断,欧洲央行 2023 年加息是“合乎逻辑的”

- 欧洲央行的 Makhlouf 认为通胀放缓,2022 年不会加息

- 英国首相约翰逊面临决定其政治未来的一周

- 伊朗核协议不可能在不释放美国囚犯的情况下达成

- 元在假期需求旺盛、央行指引下创 3-1/2 年新高

- 加密货币崩溃抹去了超过 1 万亿美元的价值

- 国债收益率曲线专家渴望美联储的指导

- 随着Omicron Wave消退,石油需求上升的前景

- 亚洲股市紧张,因为美联储迫在眉睫,乌克兰令人担忧

- 国泰航空 2021 年全年亏损将低于预期

- 英飞凌认为微芯片短缺将在 2023 年结束 – Automobilwoche

- 激进分子对冲基金 Trian Partners 入股 FTSE 100 的联合利华

- 激进投资者 Blackwells Capital 呼吁 Peloton 解雇其首席执行官

前一周

- 美联储开会,随着市场波动,美国财报到期……备受期待的联邦公开市场委员会会议将于周三结束,市场将密切关注美联储对通胀上升的担忧程度以及他们在遏制通胀方面的积极性.上周初有很多议论暗示美联储将在 3 月会议上开始软化加息 50 个基点的基础,以领先于通胀曲线。这种投机刺激了美国收益率的飙升,但也导致风险资产螺旋式下跌。股市某些板块的大幅下跌冷却了美联储将发出大幅加息信号并进一步扰乱风险市场的预期。美联储可能会发出即将加息的信号,但他们可能会缓和对采取激进行动的预期,并指出首先需要进一步改善劳动力市场。华尔街上周震荡走低,即将发布的公司财报将受到很多关注,卡特彼勒、3M、苹果、微软、IBM 和特斯拉等重量级企业将发布财报。纳斯达克指数已从高点下跌超过 15%,并创下自 2008 年以来今年以来最糟糕的 14 天开局。华尔街上周大幅走低,即将发布的公司财报将受到很多关注,其中重量级人物如卡特彼勒、3M、苹果、微软、IBM 和特斯拉报告。纳斯达克指数已从高点下跌超过 15%,并创下自 2008 年以来最糟糕的 14 天开局。

- 美国 GDP 和 PCE 主导全球数据日历 美国第四季度 GDP 提前值将于本周公布,预期年化增长率为 5.4%,第三季度为 2.3%。美国发布的另一项领先数据将是美联储最喜欢的通胀指标,即核心 PCE 价格指数。其他美国数据包括耐用品、消费者信心、密歇根大学情绪、Markit 采购经理人指数闪存以及大量住房数据。欧洲的主要数据包括德国 Ifo 和第四季度 GDP、欧元区 PMI 初值和消费者信心。 Flash PMI 将是本周英国唯一值得注意的数据。在中国,预计在为期一周的农历新年假期之前,周日将公布工业利润数据以及国家统计局采购经理人指数和财新制造业采购经理人指数。日本主要发布的是制造业 PMI 和东京 CPI。澳大利亚将发布 CPI 和 PPI 数据,重点关注调整后的加权平均 CPI 指标。澳大利亚储备银行将于 2 月 1 日召开会议,CPI 数据可能会影响其信息的强硬程度。 NAB 商业调查也在本周发布。新西兰的 CPI 数据和贸易数据也将公布。加拿大有中央银行利率决定。

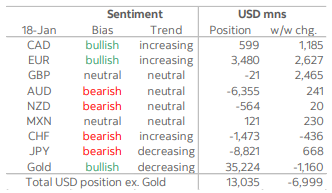

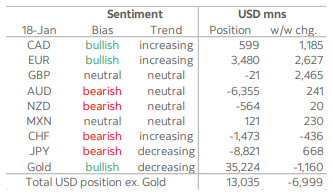

CFTC数据

- 本周外汇市场情绪和头寸的快照显示,更广泛的美元看涨情绪显着减少,截至周二,最近几周累积的美元多头头寸总额减少了 70 亿美元。据我们估计,这是自 2020 年年中以来美元多头头寸最大的 1 周回撤之一。整体美元多头头寸目前略高于 13 美元,这是自 9 月中旬以来对美元的最低多头押注。

- 上周,由于现货欧元显示出一些短暂的强势并测试了接近 1.15 的水平,投资者对欧元的热情突然爆发(考虑到随后的事态发展,可能是短暂的)。投机者增加了约 26 亿美元的欧元净多头,因为多头总额增加,且欧元空头总额因欧元上涨而被回补。前一周数据中的大量英镑净空头被削减了类似的数量(24 亿美元),使这里的整体风险回到基本持平。投资者(略微)增持了 MXN 净多头,(更显着地)增持了 CAD 净多头,这在一定程度上对美元构成压力。

- 日元出现温和的抵消性波动,本周净空头减少 6.68 亿美元,而澳元的创纪录净空头被小幅削减 - 2.41 亿美元。瑞郎净空头增加 4.36 亿美元,进一步表明美元走强。在新西兰元的定位几乎没有变化。

- 尽管本周加元头寸略微看涨,但数周以来加元的情绪一直处于负面状态。净头寸相对温和——如果正确的话,如果加拿大央行即将推出一轮相当大的货币紧缩政策,那么未来几周头寸还有扩大的空间。

纽约时间上午 10 点的 G10 外汇期权到期

USDJPY - 114.90/115.00 466m. 114.70/80 552m. 113.90/114.00 795m. 110.20 550m.

EURUSD - 1.1400/20 640m. 1.1290/1.1300 654m. 1.1250/60 414m. 1.1230 876m.

AUDUSD - 0.7220/30 1.83bn (1.11bn C). 0.7200 886m. 0.7090/0.7100 455m.

CADJPY - 90.50 400m.

USDCNH - 6.36 500m.

技术与交易观点

EURUSD 日内偏差:低于1.15看跌 高于1.15看涨

- 欧元/美元在周五美国收益率回落时上涨 0.27% 后开于 1.1350

- 开盘价处于高位,欧元/美元上午小幅走低

- 进入下午,它处于盘中低点 1.1332

- 由于风险货币温和反弹,欧元和日元在亚洲均走软

- 欧元/美元支撑位于趋势线 1.1286,买单位于 1.1300 之前

- 阻力位于10日均线@1.1375,突破将增加上行压力

- 欧元/美元可能会在周三 FMC 决定之前盘整

GBPUSD 日内偏差:1.36下方看跌,上方看涨。

- 周五下跌后英镑重创,等待伦敦

- 英镑在亚洲重压,周五跌至 1.3546 后 1.1347-62

- 避险市场情绪、英国零售销售疲软、公债收益率下降

- 暂时保持在下降的 100 日均线上方 1.3539 下方

- 可能在 1 月 7 日至 10 日小幅下跌至 @1.3520、1.3528-30 双底

- 仍向小时图 1.3572 反弹可能重压

- 周五英镑/日元跌至153.85后亚洲153.93-154.48,空头回补

- 支撑从153.62每日一纪君,云151.42-153.57下方

- 欧元/英镑在周五反弹至 0.8376 后亚洲上涨 0.8358-59

- 3.55 亿欧元 0.8460 行权期权今天在纽约减息时到期

- 英镑偏见可能会持续到即将举行的央行会议

USDJPY 日内偏差:114.50上方看涨,下方看跌

- 市场风险情绪依然偏弱,日元全线买盘上涨

- 日经指数早盘下跌 1% 以上,但部分损失已收复,现为 -0.4% @27,405

- 美元/日元周五远离 EBS 低点 113.60,亚洲 113.65 至 113.93

- 114.00 前重磅,7.96 亿美元期权到期 113.95-114.05 帮助

- 东京进口商,一些投资者,在投标/东京后修复时注明的规格

- 支持包括113.52-87每日一云、缓冲、113.28 100-DMA

- 美国收益率反弹支撑,10 期国债 @1.773%,周五低点 1.733%

- 欧元/日元 128.94-129.15、英镑/日元 153.93-154.48 和澳元/日元 81.44-83

- 所有人都看到从周五低点反弹,但在 CB 会议一连串之前保持谨慎

- 澳元/日元每日一云基数高于 81.40,今日约 82 份期权到期

AUDUSD 日内偏差:0.7250下方看跌,上方看涨

- 澳元/美元在周五华尔街暴跌后下跌 0.76% 后开盘为 0.7174

- 随着 E-minis 上涨 0.75%,亚洲的情绪稍微好一些

- 澳元/日元上涨约 0.35%,收复了周五 1.0% 的部分跌幅

- 澳元/美元最高交易至 0.7187,下午在 0.7185 附近

- 阻力位于前趋势线支撑位 0.7190

- 更多阻力位在 0.7218,10 日和 21 日均线汇合处

- 支撑位在 0.6994/0.7314 走势的 50% 回撤位 0.7154

- 观点 美联储可能会在周三的 FOMC 上淡化鹰派言论可能会安抚市场

- 在明天的澳大利亚 CPI 之后,澳元/美元可能会出现一些波动

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。