2021年10月18日——每日市场观点

添加

18/10/2021

2021年10月18日每日市场展望

隔夜头条

- 美国民主党面临福利和气候法案共识的最后期限

- 约翰逊参议员希望和解方案出现“僵局”

- 欧洲央行考虑增加对欧盟复苏基金债务的购买:FT 消息来源

- 随着刺激计划的缩减,欧洲央行的结看到利率小幅上升

- 德国绿党投票启动与社民党、自由党的正式联盟谈判

- 英国央行行长贝利:英格兰银行将不得不采取行动遏制通胀

- 中国第三季度 GDP 增速创一年新低,令决策者倍感压力

- 新西兰 CPI 飙升至十年来最快速度; 新西兰元跳涨

- 随着新西兰加息押注的增加,澳大利亚债券收益率飙升

- 石油在 Covid 恢复和发电机方面攀升至多年来的最高水平

- 亚洲股市大多走低; 中国房地产股份公司

前一天

- 在中国公布弱于预期的第三季度 GDP 数据后,大多数亚洲股市走低。由于对房地产行业的更严格限制和 9 月的能源短缺给经济活动带来压力,第三季度经济仅增长了 0.2%。特别是,由于能源短缺导致工厂关闭或减产,9 月份工业生产年增长率从 8 月份的 5.3%放缓至 3.1%。

- 上周末,英国央行行长贝利继续重申,近期英国通胀加速将被证明是暂时的,尽管能源价格上涨意味着通胀将进一步上升并在更长时间内保持高位。然而,他也指出,他将采取行动防止更高的通胀因更高的通胀预期而根深蒂固。

- 全球经济增长放缓和持续高通胀的前景仍然是投资者最关心的问题。全球经济前景仍然不确定,风险主要与大流行对商品和劳动力市场供需不匹配的影响以及政府和中央银行的政策反应有关。本周晚些时候,10 月份的全球“快速”采购经理人指数将在第四季度初提供活动和价格压力的早期迹象。总体而言,调查预计将显示持续扩张,但供应限制导致势头进一步减弱。

- 上周发布的 9 月 FOMC 会议纪要凸显了通胀前景的不确定性以及供应链压力将持续存在的程度。今天公布的美国 9 月份工业生产数据预计将显示供应链受限的影响,预计增长将创下 4 月份以来的最低水平。与飓风艾达有关的工业中断预计也将对活动造成压力。

- 由于材料成本上升和劳动力短缺继续打压信心,预计美国房屋建筑商的情绪本月也将下滑。预计 10 月 NAHB 调查将从 76 降至 75。

- 就央行发言人而言,美联储成员夸尔斯和卡什卡利今天分别在不同的活动中发表讲话,但预计两人都不会关注美国货币政策的近期前景。在英国,英格兰银行副行长 Jon Cunliffe 在西班牙银行关于“央行数字货币和金融稳定”的活动上发表讲话

前一周

- 中国经济增长和全球通胀数据成为焦点 尽管中国第三季度 GDP 在本周的关键数据日历中占据主导地位,但在供应持续受限的情况下,全球通胀指标也将成为焦点。中国 GDP 同比增长 4.9%,远低于第二季度 7.9% 的增幅,也低于民意调查预测的 5.2%。 9 月工业生产也令人失望,增长 3.1%,高于预期的 4.5%,但零售销售表现优于预期,增长 4.4%,低于预期的 3.3%。中国房价和每月贷款最优惠利率设定将于本周晚些时候公布。美国数据包括知识产权、新屋开工、建筑许可、成屋销售、费城联储指数和 Markit PMI 初值。本周将发布欧元区 PMI 初值和消费者信心指数,但随着德国报告生产者价格和欧元区将发布最终的 9 月 HICP 通胀数据,焦点将集中在通胀数据上。英国将成为焦点,因为大量通胀数据可能会加剧本已鹰派的英格兰银行预期。 9 月 CPI、PPI 和 RPI 将于本周到期,而零售销售和 PMI 初值则为繁忙的英国日历画上了句号。日本将发布全国 CPI,同时发布贸易数据和制造业 PMI 初值。本周澳大利亚没有关键数据公布,而新西兰周一早些时候公布的第三季度 CPI 远高于预期。加拿大的数据亮点是房屋开工、CPI 和零售销售。

- 美国财报和拜登刺激计划上周看到风险资产走高,主要是由于美国银行业的财报非常强劲。本周收益季节进入高潮,Netflix、特斯拉、宝洁和英特尔等数十家公司都在报告中。美国总统乔拜登的支出计划的命运仍然悬而未决,因为两名温和的民主党参议员希望缩小计划的规模,而左翼的进步民主党参议员希望维持 3.5 万亿美元的价格标签。由于美国共和党和民主党在同意提高债务上限方面陷入僵局,支出法案的通过进程变得更加复杂。市场在很大程度上已经消化了美国支出计划的经济效益,因此如果该计划没有通过,将会令人失望。

CFTC数据

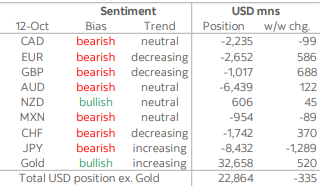

- 继 10 月初美元多头头寸总额急剧增加之后,投机性账户在过去一周内坐稳头寸并巩固头寸。这一趋势反映了过去几天现货市场的价格走势,获利了结和平仓主导了交易。总体数据显示,美元的净敞口几乎没有变化,但投资者总体上仍坚持美元多头。数据汇编显示,本周美元总量下跌 3.35 亿美元,至仍高位的 229 亿美元。

- 然而,日元的净空头进一步增加,投资者将日元的空头头寸增加了 12 亿美元,达到 84 亿美元。这相当于 7.66 万份净空头头寸合约,这是自 2019 年年中以来最悲观的投机情绪。投机者小幅增持加元净空头(增加 9900 万美元)和 MXN 净空头,甚至减少了 8900 万美元。

- 与此同时,投资者开始回补英镑(减持 6.88 亿美元)、欧元(减持 5.86 亿美元)和瑞士法郎(减持 3.7 亿美元)的部分空头。投资者还削减了创纪录的澳元净空头头寸,但幅度很小,几乎没有什么区别。净澳元空头头寸减少 1.22 亿美元;剩余的 64 亿美元净澳元空头很大,是投机投资者的第二大单一货币敞口。

- 新西兰元是唯一反映任何程度看涨情绪的货币;投机者持有适度的(6.06 亿美元)净多头,并在本周增加了 4,500 万美元的边际净多头,这可能反映出新西兰央行在本月初开始其利率紧缩周期。

纽约上午 10 点的 G10 外汇期权到期

- USDJPY - 113.90/114.10 458m. 113.60/70 486m. 113.00/10 430m. 112.50/60 713m. 110.00 720m

- EURUSD - 1.1840/50 750m. 1.1760/80 592m. 1.1650 551m. 1.1610/20 450m. 1.1600 652m. 1.1570/80 586m. 1.1520 644m.

- GBPUSD - 1.3760/70 431m.

- AUDUSD - 0.7600 620m. 0.7420 640m. 0.7240/50 482m.

- NZDUSD - 0.7050/70 613m.

- USDCAD - 1.2450 740m.

- USDMXN - 20.71 409m. 20.70 495m. 20.50 549m.

- USDCNH - 6.65 464m. 6.55 465m. 6.51 683m. 6.47 727m

技术与交易观点

EURUSD 日内偏差:低于 1.17 看跌 高于看涨

- 欧元/美元在下半 20 天布林带 1.1493-1.1619 盘整

- 今日区间1.1574-1.1602 EBS,上周高点1.1622,低点1.1522

- 6.5 亿欧元今天在 1.1600 到期,6 亿欧元在 1.1575-80 和 1.1525 到期

- 欧元/美元的押注几乎没有变化,交易员持有少量净空头IMM/FX

- 格林威治标准时间 13.15 的美国制造业和知识产权数据,EZ 最终 9 月 HICP 数据 10 月 20 日

- 低成交量拖累欧元负收益率,能源成本上升,欧元进口负欧元

- 欧元/美元期权保留下行风险溢价,可以降低保护成本

- 1 个月 25 delta 风险逆转 0.25,3 个月 0.325(上周峰值为 0.4)

- 自 12 月美联储和欧洲央行政策公告以来的 2 个月需求日期

- 在 2 个月(12 月 16 日)内以 1.1500 卖出欧元/美元的对冲成本为 64 美元点

- 增加一个 1.1300 KO 障碍,溢价减少到只有 10 美元点

- 前无限的利润潜力,但如果 1.13 交易,后一个选项就死了

- 适合那些寻求低于 1.1500 的有限损失的人

- 可以调整到期和障碍 - 更少的时间,更低的障碍会增加成本

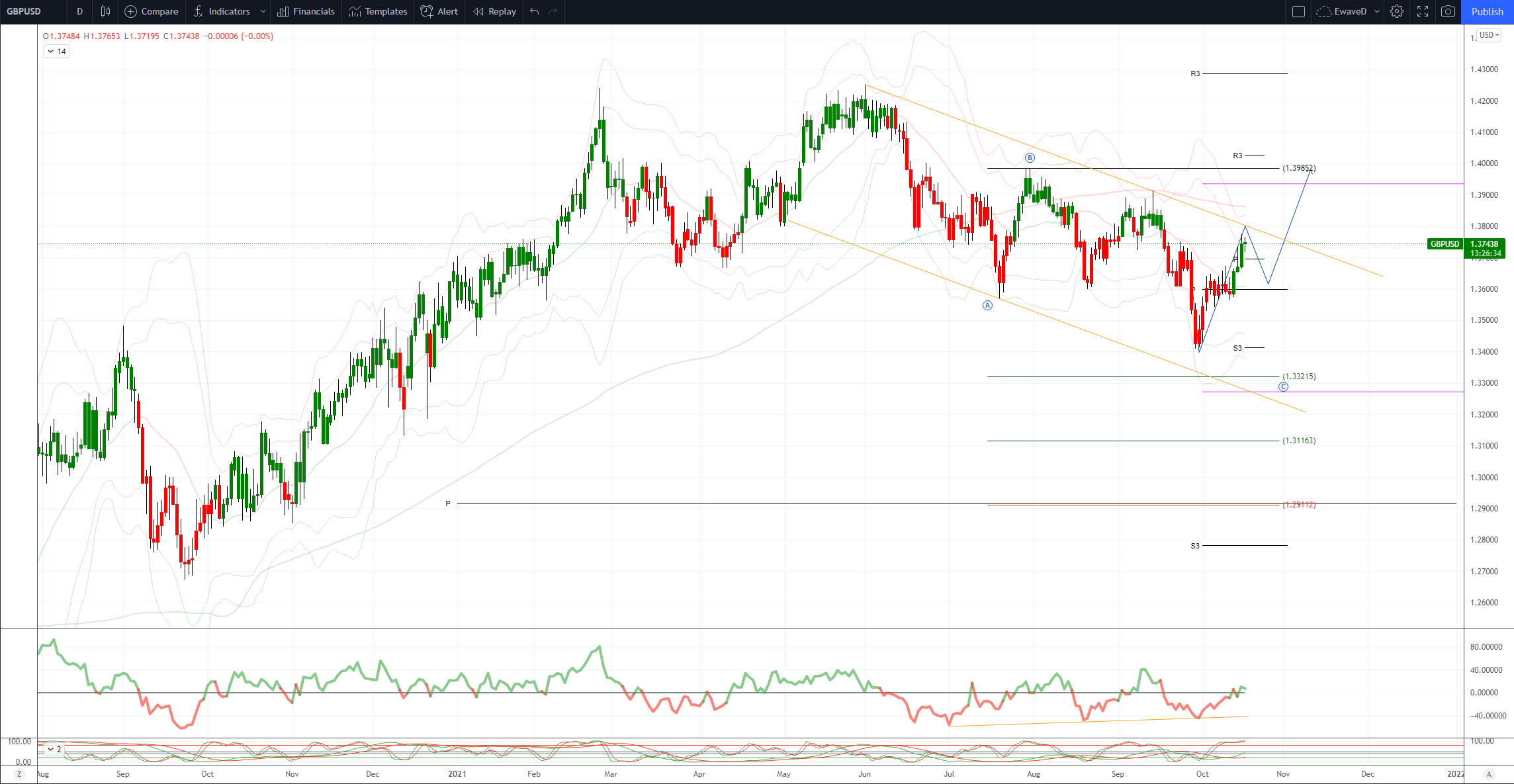

GBPUSD 日内偏差:低于 1.37 看跌 高于看涨。

- 英镑/美元从鹰派的贝利回落——刺激高点

- 由于更高的 UST 收益率支撑美元,英镑回落至 1.3721(日内低点)

- 继周五上涨后,10 年期美国国债收益率约为 1.60%

- 继贝利周日发表强硬言论后,1.3765 是亚洲的英镑/美元高点

- 贝利发出新的信号,即英国央行正准备加息

- 1.3765 比周五的 4 周高点低 8 个点

- 如果电缆向南延伸,出价可能会在 1.3700(前阻力位)附近出现

USDJPY 日内偏差: 看涨高于 111.50 看跌低于

- 美元兑日元和日元交叉盘小幅回落,但下行空间有限

- 日元偏向仍然下降,但在任何反弹中都有大量卖家

- 美元/日元 114.35 至 114.02,然后反弹至 114.45,周五高点 114.47 EBS

- 良好的投标兴趣降至 114.00 以下,日本进口商,其他

- 进口商希望在 113.00、114.00 的期权壁垒下买入

- 115 看到更大的期权障碍水平,突破非常看涨

- 期权今天到期支持,113.50-114.00 总计 9.34 亿美元

- 尽管曲线较为平坦,但美国收益率仍坚挺,美国国债 10 年代债券坚挺 @1.607%

AUDUSD 日内偏差:看跌低于 0.75 看涨高于

- 在早期反弹失败后小幅走低

- 澳元/美元开盘0.7419,早盘升至0.7438

- 新西兰 CPI 走高后,新西兰元/美元飙升,拖累其走高

- 澳元/日元的轻微抛售有助于限制澳元/美元并将其推低至 0.7410/20

- 对中国GDP未命中没有反应,保持在0.7410/20窗口...

- 进入下午,澳元/美元稳定在 0.7410 附近

- 在趋势高点 0.7477 之前,阻力已在 0.7435/40 形成

- 支撑位在周五低点 0.7404 和 10 日均线 0.7350

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。