2021年10月22日——每日市场观点

添加

22/10/2021

2021年10月22日每日市场展望

隔夜头条

- 拜登放弃公司税,对改变阻挠议事持开放态度

- 曼钦:错过周五达成和解法案的目标

- 美联储威廉姆斯:房价上涨不会构成金融风险

- 美联储博斯蒂克:美联储最早可能在 2022 年第三季度加息

- USTR Tai看好欧盟关税争端,寻求钢铁联盟

- 英国央行首席经济学家皮尔警告英国通胀率可能达到 5%

- 英国公众的通胀预期飙升至历史新高:GfK

- 中国暗示对科技巨头的打压即将结束

- 日本能源价格 18 个月来首次上涨

- RBA 八个月来首次捍卫债券目标

- 中国恒大债券逾期未付利息

- 英特尔因组件短缺损害芯片业务而下跌

- Snap Craters 发布收益,Facebook 和 Twitter 关注

前一天

- 亚洲股市在周末前大多走高,受惠于负债累累的中国房地产公司恒大集团支付债券息票的报道。在英国,10 月份 GfK 消费者信心下降 4 点至 -17,这是调查编制者表示的第三个月下降,反映了对生活成本的担忧。昨天,英国央行首席经济学家皮尔表示,11 月的政策会议是“生动的”和“平衡的”。市场已完全消化银行利率上调 15 个基点至 0.25% 的情况。

- 刚刚发布的官方数据显示,英国 9 月份整体零售销售按月环比小幅下降 0.2%,与预期的增长相反。尽管销售额仍高于大流行前的水平,但这是连续第四个月下降。车用燃料因短缺恐慌而囤积,为销售提供了一定的支持。不包括燃料,零售销售额下降了 0.6%m/m,主要是由于非食品商店销售疲软(尽管服装和鞋类上涨)。

- 在今天之前,“快速”PMI 发布将在第四季度初提供活动和价格压力的早期迹象。我们预计 10 月份英国制造业采购经理人指数将从 57.1 小幅下降至 56.5,尽管即使新订单流放缓,积压的工作预计仍将支持活动。预计英国服务业采购经理人指数从 55.4 下降至 54.5。总体而言,调查预计将显示持续扩张,但供应限制导致势头进一步减弱。

- 对于欧元区,预计制造业 PMI 从 58.6 降至 57.0,服务业 PMI 从 56.2 降至 55.0。这些水平仍将远高于分隔扩张和收缩的 50 水平,但供应问题正在影响增长速度。在最新的官方工业生产数据显示,由于包括半导体在内的中间产品短缺冲击汽车生产等领域,导致产出下滑,德国制造业采购经理人指数可能会受到特别关注。

- 美国的 Markit 采购经理人指数也将发布,美国最近小幅走低,但仍处于扩张区域。美联储主席鲍威尔也将受到特别关注,他将参加关于 Covid 后货币和金融稳定挑战的政策小组讨论。

纽约上午 10 点的 G10 外汇期权到期

- USDJPY - 114.90/115.00 1.05bn (C). 114.60/70 460m. 114.20/40 1.63bn (1.03bn C). 113.50 585m. 113.00 472m. 111.50 750m.

- EURUSD - 1.1940/50 731m. 1.1850 1.05bn (P). 1.1640/60 1.09bn (563m P). 1.1600/10 1.39bn (945m P).

- GBPUSD - 1.3700 768m.

- AUDUSD - 0.7170 680m.

- USDCAD - 1.2520/30 722m. 1.2480/1.2500 686m. 1.2350/60 666m.

- EURGBP - 0.8430 440m.

- USDCNH - 6.51 410m.

技术与交易观点

EURUSD 日内偏差:低于 1.17 看跌 高于看涨

- 欧元/美元和欧元综合体在昨天走低后总体稳定

- 欧元/美元1.1621-31 EBS,守在1.1600上方,昨日低点1.1619

- 最近的一些欧元空头可能会在本周尝试走高

- 美联储与欧洲央行的差异仍不太可能带来更有意义的上行空间

- 期权到期帮助包含,今天 1.1600-10 E14 亿 1.1620-75 E14 亿

- 技术阻力来自上涨的 100-HMA 1.163

- 技术支持在 1.1596

- 欧元/日元 132.31-77,在近期高点下方盘整,周三高点 133.48

- 欧元/英镑 0.8425-32,重,今日 4.4 亿欧元 0.8435 期权到期

- 欧元兑瑞郎昨日小幅低于1.0672低点,亚洲1.0670-76

- 欧元/美元隐含波动率下降使期权更便宜

- 定价表明预期的实际波动性/突破风险较低

- 基准 1 个月 4.8 与上周的 5.3,近期大流行时期的低点为 4.5

- 下行与上行的额外风险溢价也在下降

- 反映备受吹捧的 1.1500 关口在短期内突破的风险较低

- 1-2 周到期期权的下降速度较慢 - 1 周获得欧洲央行和 2 周联邦公开市场委员会

- 然而,那些溢价并不过分,而是承认事件波动风险

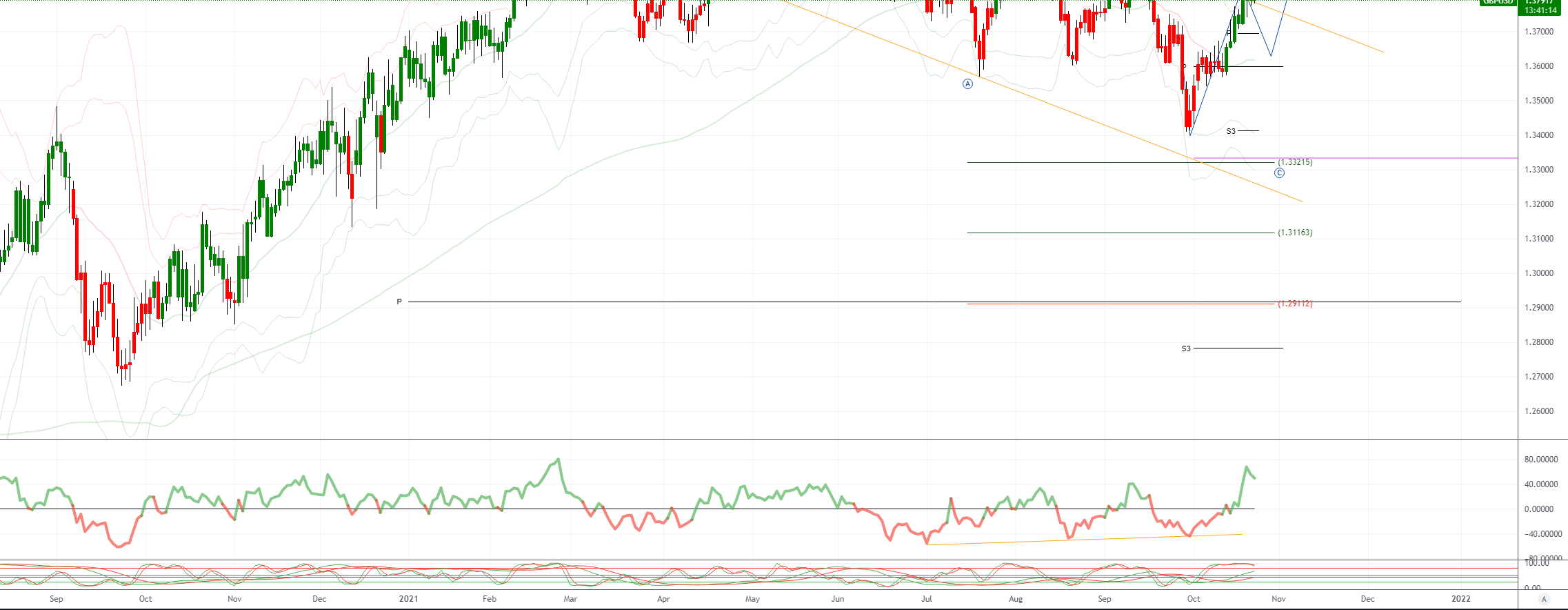

GBPUSD 日内偏差:低于 1.37 看跌 高于看涨。

- 随着通胀担忧加剧,1.3830阻力位脆弱

- 稳定在 1.3783-1.3810 区间的中间 - 一旦亚洲全面展开

- 英国首相准备在欧盟法院为北爱尔兰妥协 - 泰晤士报

- 如果属实,这将是解决英国退欧后争端的真正突破

- 英国公众的通胀预期飙升至历史新高:GfK

- 图表; 5、10 和 21 天移动平均线攀升,21 天布林带扩大

- 每日净动量研究 - 看涨趋势设置仍在继续

- 1.3831,2021年下跌的50%具有弹性,但9月高点1.3913招手

- 收于 1.3719 下方上升 10 DMA 需要破坏上行倾向

USDJPY 日内偏差: 112.50 上方看涨 下方看跌

- 美元/日元,日元交叉盘在东京风险下看到一些反弹

- 美元/日元,日元在亚洲交叉,东京风险回升,因美国收益率坚挺

- 美元/日元早盘报 113.82 至 114.20 EBS,远离纽约低点 113.65

- 仍然在核心 114.00-50 范围内巩固

- 坚挺的美国收益率支撑,更多日本资产对冲?

- 谨慎但市场仍做空日元,风险情绪不稳定

- 东京风险上升,日经指数上涨 0.75% @28,934,但许多 AXJ 交易所下跌

- 还有 16 亿美元的期权在 114.20-45 之间到期,以帮助限制美元?

- 欧元/日元 132.31 至 132.77,英镑/日元 156.93 至 157.66,加元/日元 91.97 至 92.48

- 澳元/日元 84.86 至 85.49 前稳定,新西兰元/日元 81.39 至 81.87

AUDUSD 日内偏差:低于 0.75 看跌 高于看涨

- 触感更坚定 – 澳洲联储捍卫 0.1% 的目标 – 趋势向上

- +0.1% 位于 0.7454-0.7489 范围的中间,兴趣一致

- 澳大利亚央行购买了 10 亿澳元的 2024 年 4 月债券——收益率下滑 5.6BP 至 0.14%

- 仍高于澳大利亚央行 0.1% 的目标 - 普遍预期 - 不会对澳元产生影响

- 中国恒大避免违约,早盘收复失地

- 早期但对恒大重组的乐观情绪普遍存在利好风险

- 图表; 5、10 和 21 天移动平均线,21 天布林带攀升

- 强劲的趋势设置 - 偏高而 0.7425 10 天移动平均线保持不变

- 目标是测试 0.7556-63 2021 年下跌 50% 和 200 DMA,自 6 月以来一直处于上限

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。